積み立て投資について

IFAの三好です。

今回は積み立て投資について解説していきたいと思います!

皆様の関係しているところでいうと、確定拠出年金や持株会は積み立て投資の典型例です。また個人でつみたてNISAやiDeco等、ご自身で行っている方、検討されている方もいらっしゃるかもしれません。

良い点・悪い点なども踏まえてお伝えできればと思います。

ちょっと小難しい話が続きますので、ゆっくりご覧いただければと思います。

(※本記事の内容は星野泰平著『半値になっても儲かるつみたて投資!』を参考に執筆しています)

積み立て投資とは?

もしかしたら運用経験がない方や、知らない方もいらっしゃるかと思いますので、積み立て投資の説明をします。

「定期的に一定金額、同じ金融商品を購入すること」

はい!以上、おしまい!お疲れした!

…だと怒られると思いますので、

例を挙げると、

毎月1万円を1つの同じ商品にコツコツ投資して積み立てるというイメージです。

(※毎月じゃなくて毎週でもいいですし、1万円じゃなくて5000円、1000円でもいいです。)

「ドルコスト平均法」という言い方もありますが同じ意味です。

私自身は、長期的に資産形成を考える上では非常に有効な投資方法だと考えておりますので、良い点・悪い点を認識されたうえで、ぜひ小額からでも行われることをおススメします。

(※ただ、積み立て投資はあくまで一種の投資方法であって、このやり方で運用を行ったからといって、利益が必ず上がるというものではありませんので、その点はご了承ください。)

積み立て投資のミソ

あとでメリットを紹介しますが、積み立て投資のメリットを認識するうえで、できれば理解しておいてほしい考え方があります。

(ここは、スッとわかる人には分かるのですが、少し難しいな…むむむ…という方は飛ばして次のメリット・デメリットに進んでもらって全然大丈夫です!)

積み立て投資のミソの考え方は

「単価」×「量」です。

金融商品に一括で投資した場合、その後大切なのは、その商品の単価になります。

買った時よりも高いかどうか、それだけです。

ただ積立投資は+「量」が関係してきます。

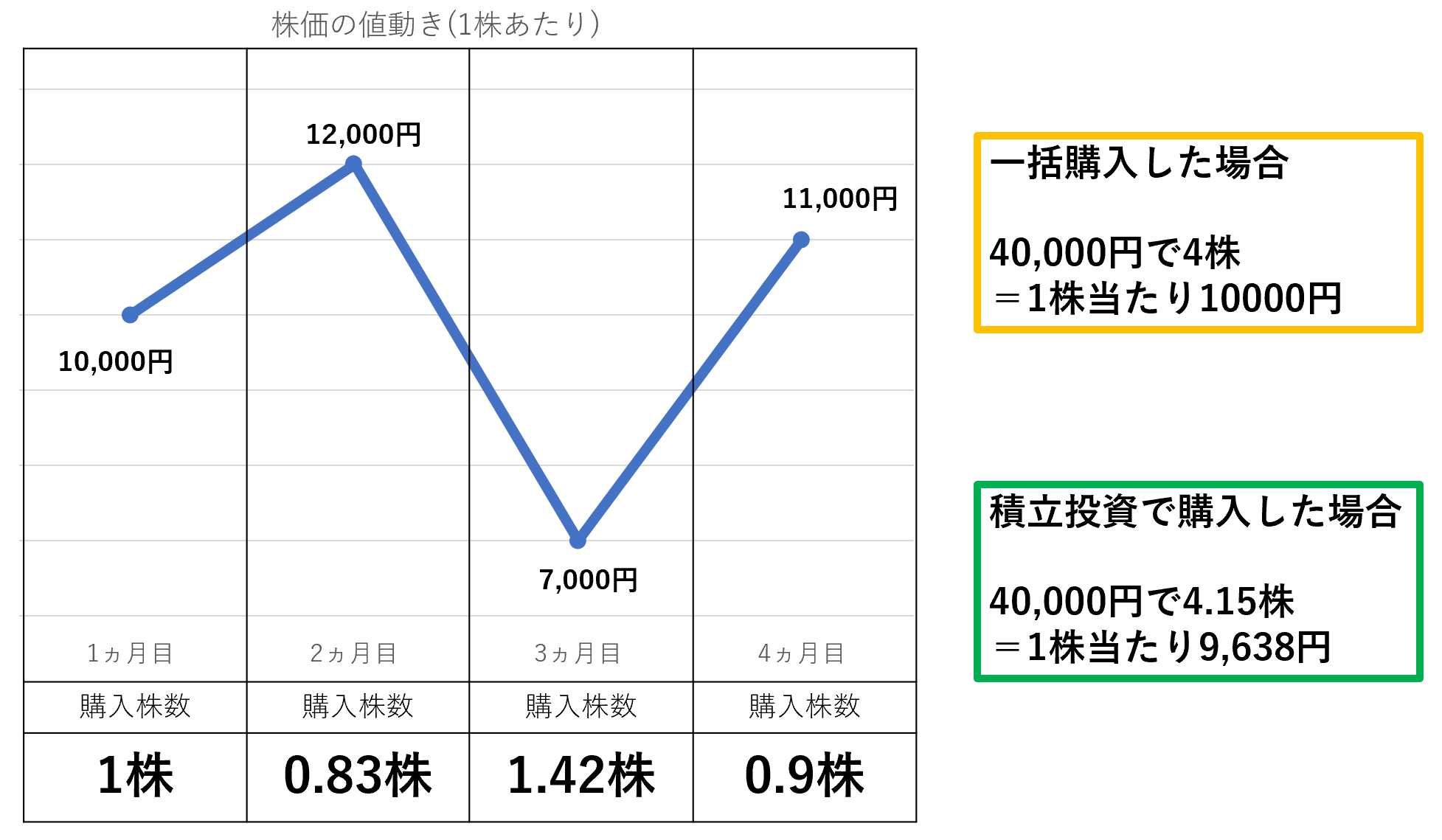

イメージで説明します。

上記のような値動きをする商品に投資する際、初月にまとめて4万円投資した(一括投資した)場合、4株購入できて、1株当たりの単価は10,000円になります。※黄色枠

そして、毎月1万円を投資した(積立投資した)場合、4万円で4.15株購入できて、1株当たりの単価は9,638円になります。※緑枠

こんな風に書くと分かりにくいですが、積立投資では投資金額を一定にしているので、「商品の価格が上がった場合に購入できる量は少なくなります」逆に、「価格が下がった場合は量を多く購入できます」

簡単に言うと、高いところで少なく買って、低いところで多く購入する、だから平均単価が低く抑えられやすい、程度に認識しておいてください。

少し難しい話を聞いて疲れたでしょうか?大丈夫でしょうか?

私は記事を書いていて、疲れてきました笑

頑張って続きいきます。

積立投資のメリット

それでは積立投資のメリットを3つあげます。

①精神的負担が少ない ②手軽 ③小額から始められる

他にも挙げれば細かい点はあるのですが、私的には主にこの3点と考えております。

①精神的負担が少ない

運用に関して、購入した商品が値下がりしていくということは、当然のことながら起こることです。

ただ積立投資の場合、定期的に一定金額購入するので、投資商品の価格が下がっても、どんどん買い下がっていくので平均単価が下がります。そのため、相場が下がっても逆に「安く買えてるわ~」程度に考えることもできます。

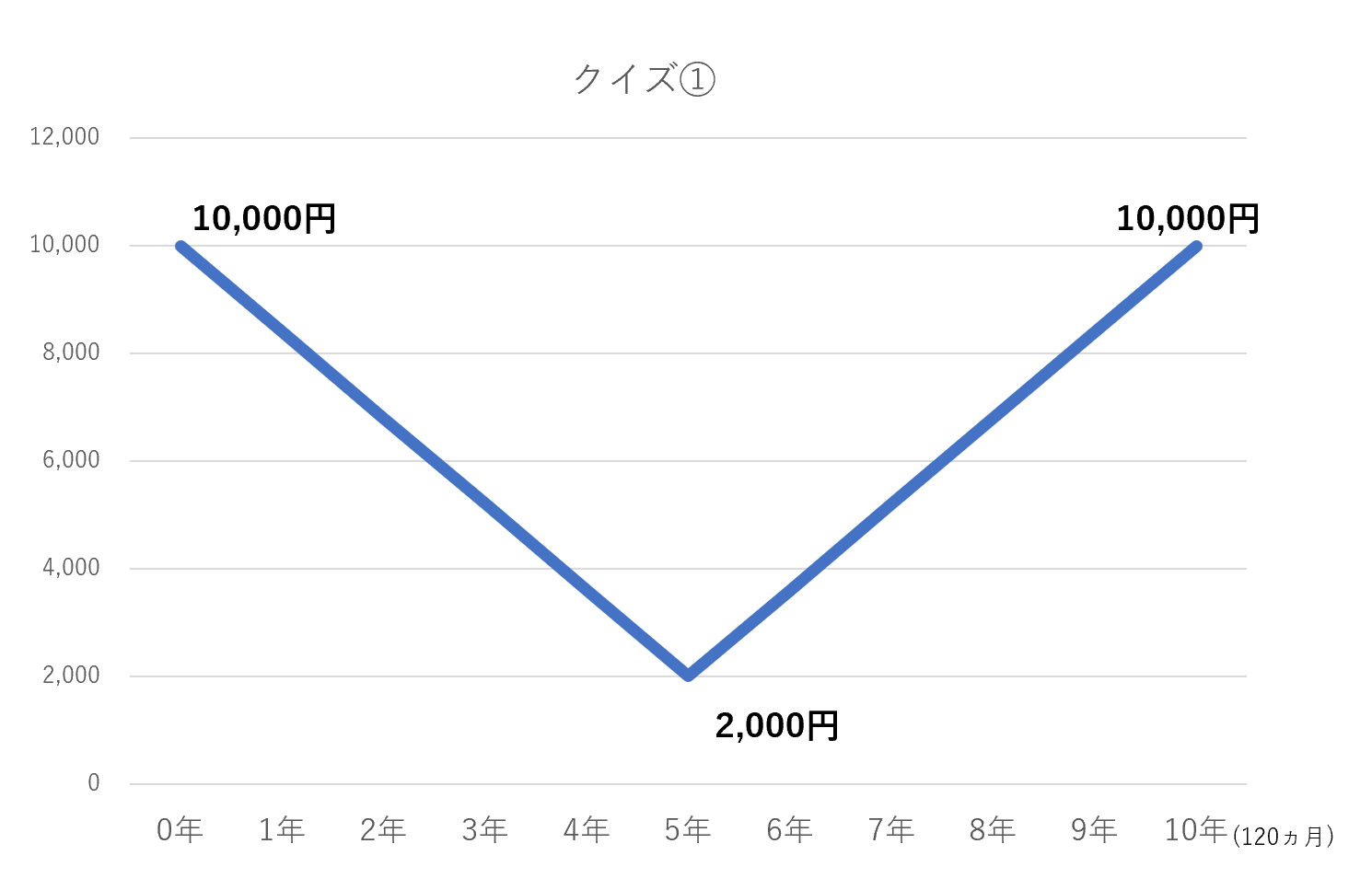

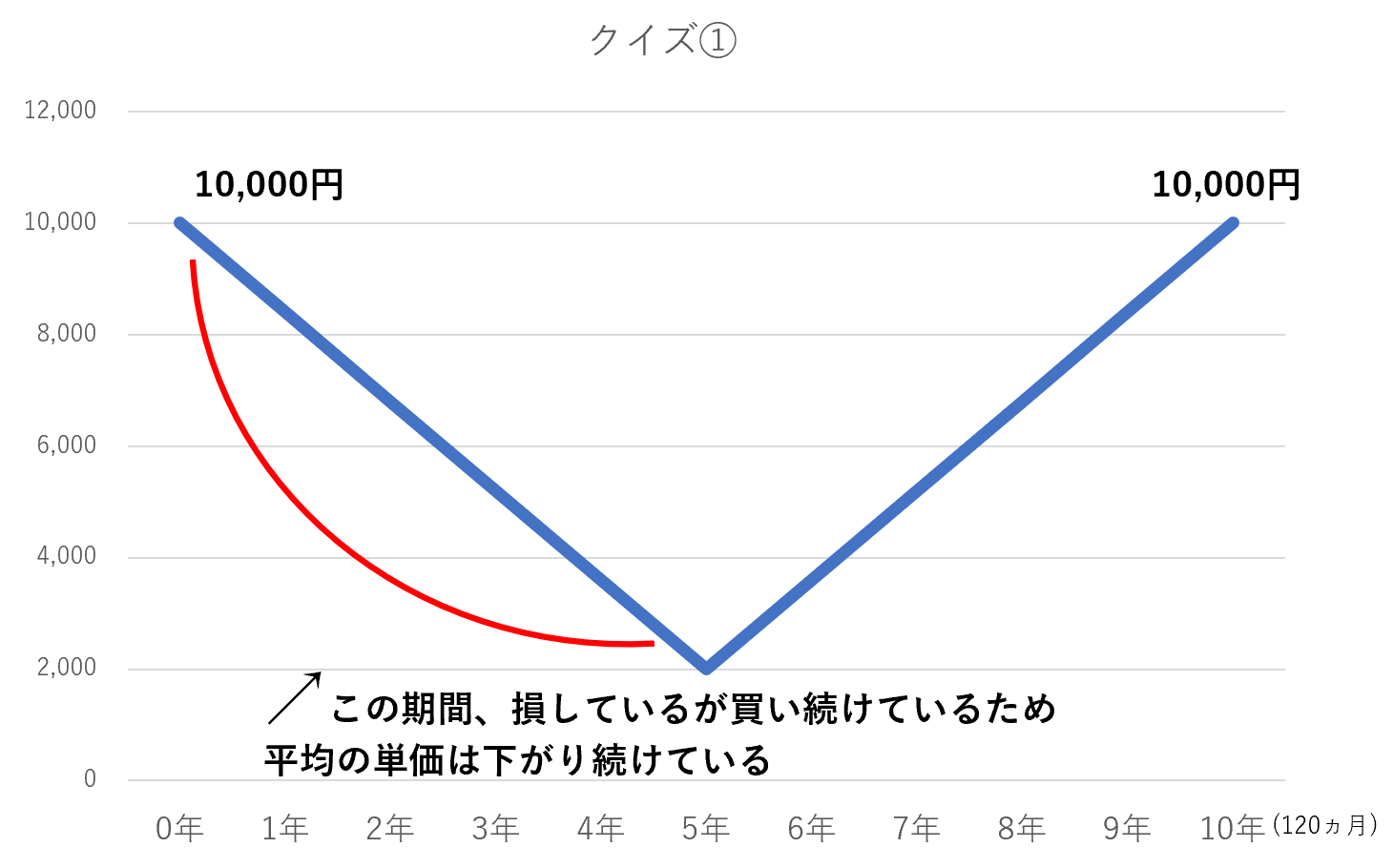

では、説明も兼ねてここでクイズです!

あなたが以下の商品に毎月1万円、10年間(120ヵ月)で120万円分を積立投資してきました。10年後の評価金額はいくらでしょう。3択から選んでください。

10年間毎月投資した金額(総額120万円)は10年後いくらになっているでしょうか?

①78万円

②138万円

③241万円

正解は、、、

③241万円

です!

正解できましたでしょうか?

(まぁ当然でしょ、という方もいれば、は?は?と感じている方もいらっしゃるかと思います。)

説明すると、このような動きの商品を積立投資で購入した場合、

前半は損していますが、上昇に転じると、今まで安く、かつ多く買い集められていた分がプラスに転じるということです。

なので仮に、2008~9年に起きたようなリーマンショックが来た場合、もちろん状況にもよりますが「やべー、積立売ってやめよ!」ではなく、「あ、今は1万円だけど、月々5000円ほど増額してみようかな」くらいの気持ちでみておけるというのが最大のメリットになるかと思います。

ちなみにこの商品は120万円一括で投資していた場合、10年後は…もちろん120万円のままです。(10,000円→10,000円)

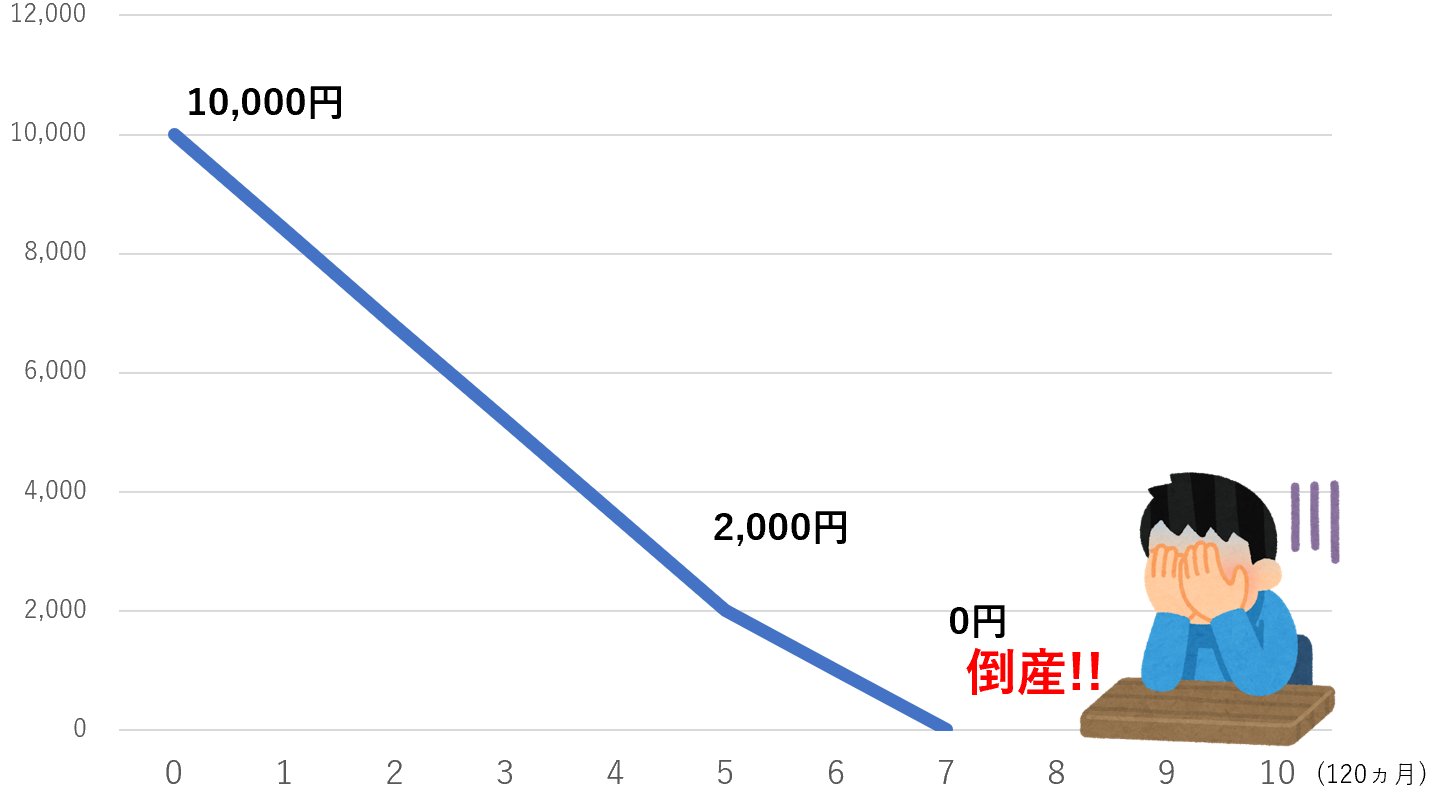

まあこんなに極端に下がり続ける商品も珍しいのですが、1点注意したいのが、先ほどのクイズの例で以下のようになることだけは避けたいですよね。

もちろんレアケースですが、個別株式銘柄を積立投資して、その会社が倒産などで価値が0になってしまうと、今まで積み上げた運用が台無しになってしまいます。長い場合、何十年という期間運用するので、まったくあり得ない話ではありませんよね。ですので、基本的に投資対象は投信や指数ETF(日経225、NYダウ)等で0円にはならない商品での積立というを基本的には推奨しております。

②手軽

これは証券会社にもよりますが、決まった日程に毎月自動引き落としなどを設定して、無意識に運用を行える、といった点でしょうか。

毎回担当者に電話して注文したり、自分でPC開いて注文を出すという手間もありません。

私が提携している楽天証券では楽天カードでクレジット決済を適用すると自動的に楽天ポイントが溜まっていくというお得な方法もあります。

③小額から始められる

これはそのままの意味です。笑

普通に株式などを購入する場合、最低100株からの購入になり、数万円から数十万円、銘柄によっては最低金額が数百万円というものもあります。

例)2019/11/25 終値現在

トヨタ自動車 7,729円(最低77万円)

ソフトバンクグループ 4,248円(最低42万円)

オリエンタルランド 15,325円(最低153万円)

ただ推奨している投資信託での積立投資は小額から可能です。

(楽天証券は100円から可能 ※制度の変更などで間違ってたらすいません)

若い方の資産形成には取り組みやすさからも、向いていると思います。

要約すると、

値下がりしてもその分、量が多く購入できるという認識を持っていれば慌てることなくじっくり運用に取り組めて、かつ自動で小額から始められる、ということです。

これらの理由から、若い方には積立投資をおススメしております。

また積み立てNISAなどを組み合わせると、値上がり益にかかる税金を払う必要がなかったり、と税制のメリットも受けられます。

積立投資のデメリット

それでは積立投資のデメリット、注意する点を記載していきます。

①上がり続けると一括投資より劣る ②時間がかかる ③出口が重要

①上がり続けると一括投資より劣る

万能のように思える積立投資ですが、弱点もいくつかあります。

以下のような動きをする商品に一括投資、積立投資を行った場合の運用成果を考えてみましょう。

あ、クイズです。笑

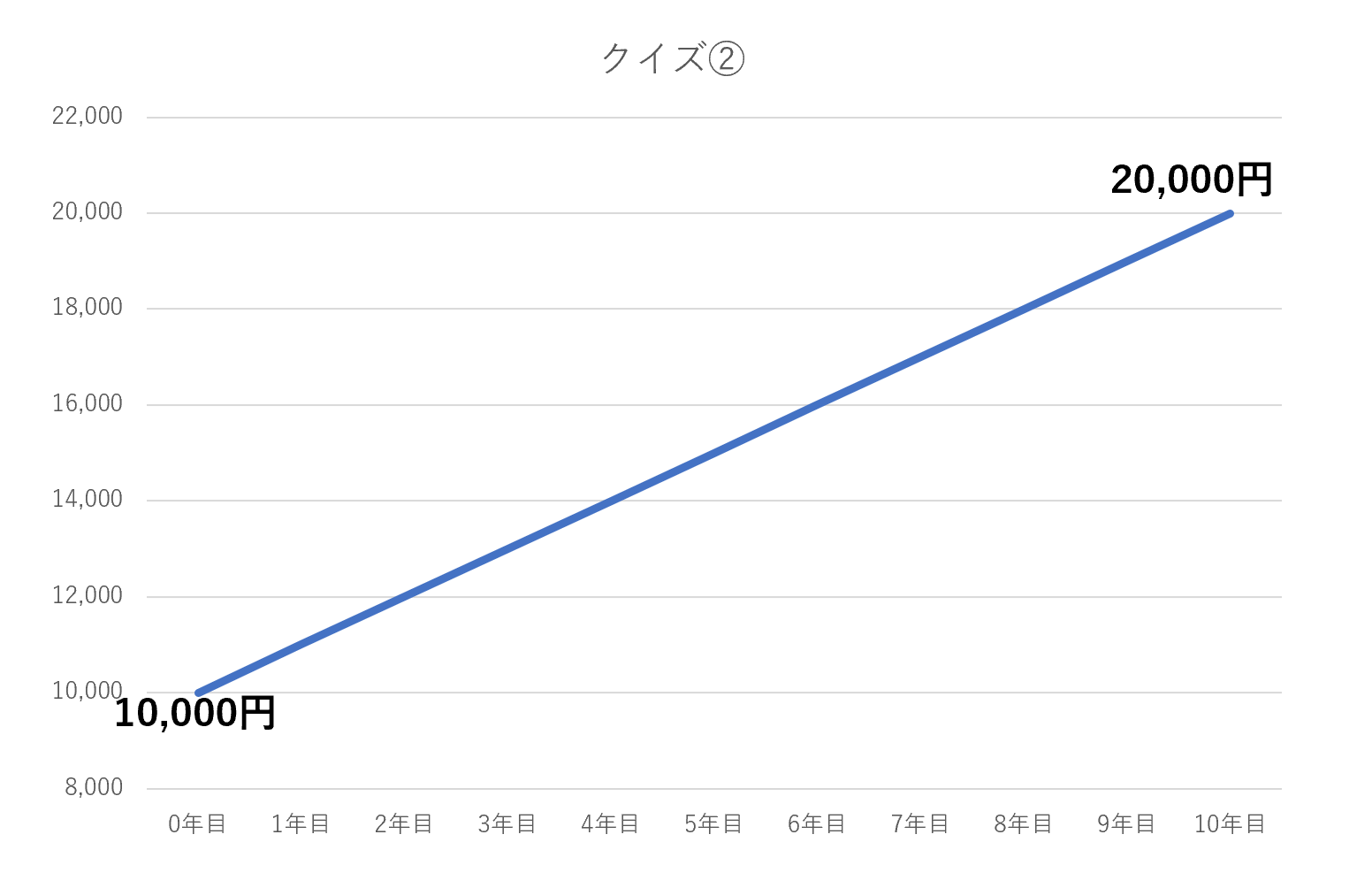

Aさんは初月に120万円を一括投資して10年間放置していました、一方、Bさんは毎月1万円を積立投資して10年間(120ヵ月で投資金額120万)行いました。Aさん、Bさんの運用成果はいくらになっているでしょう。それぞれお答えください。Bさんは3択からお選びください。

Bさんの3択

①110万円

②175万円

③240万円

どうでしょうか?

まずAさんの運用成果ですが、

これは購入した商品の価格が10,000円→20,000円にあがっているので、

120万円→240万円になります!

答えは240万円ですね。

(私は余裕だぜ、とか思いながら100→200万円だ!という人はいませんでしょうか?笑)

はい、続いてのBさん。

Bさんは上昇中も買い続けていますので、その間、高いところで買い続けてしまいます。

なので一括投資しているAさんには運用成果は劣ってしまいます。

ただ商品自体、値上がりはしていますので、儲かることは儲かっています。

なので正解は…

②175万円です!

どうでしょうか?

一括投資したAさんは120万→240万

積立投資したBさんは120万→175万円

このように一直線で上がっていく場合や、アベノミクスの開始当時などイケイケの上昇相場の際には、積立投資は損にはなっていませんが、一括投資に比べて運用成果は劣ってしまいます。

メリットで紹介したように、積立投資は下げ相場の時に強みを発揮しますが、一方、上昇相場では一括投資には負けてしまいます。

私の印象としては、負けにくい積立投資と当たりが大きい一括投資という感覚です。

あなたはどちらが良いですか?

これは好みと運用できる資金によって取れる選択肢が変わってくると思います。

ぜひご相談は三好まで。笑

続けます。

②時間がかかる

コツコツが醍醐味の積立投資には時間がかかります。

なので早く始めるに越したことないと考えています。

また、月々1万円の投資でも結構、「怖い!」と感じる方もいらっしゃるかと思いますが、

年間にして12万円。

どうでしょうか、高いと感じられますか?

人によって感じ方はそれぞれだと思いますが、私はそんなに心配になるほどの額だとは感じておりません。

また12万を運用に回すと0になるとイメージされる方もいらっしゃいますが、そうそう0にはならないです。下がったら我慢する期間もあると思います。ですが、もし仮に資金が必要になって緊急に入用があれば今まで購入した分を売却して出金することも可能です。

そう考えれば全額定期預金に回すより、一部でも将来の為に回すことは有効に思えませんでしょうか?

(なんか煽ってますね、すいません。笑 あと定期預金が不要と言っているわけではありませんので、そこもご了承ください)

そのあたりのバランスを自分のお財布と相談して、実践していただければと思います。

③最後は出口が重要

この記事も終盤です。最後にして、重要なことをお伝えしますので、あと少し頑張って読み進めてください!

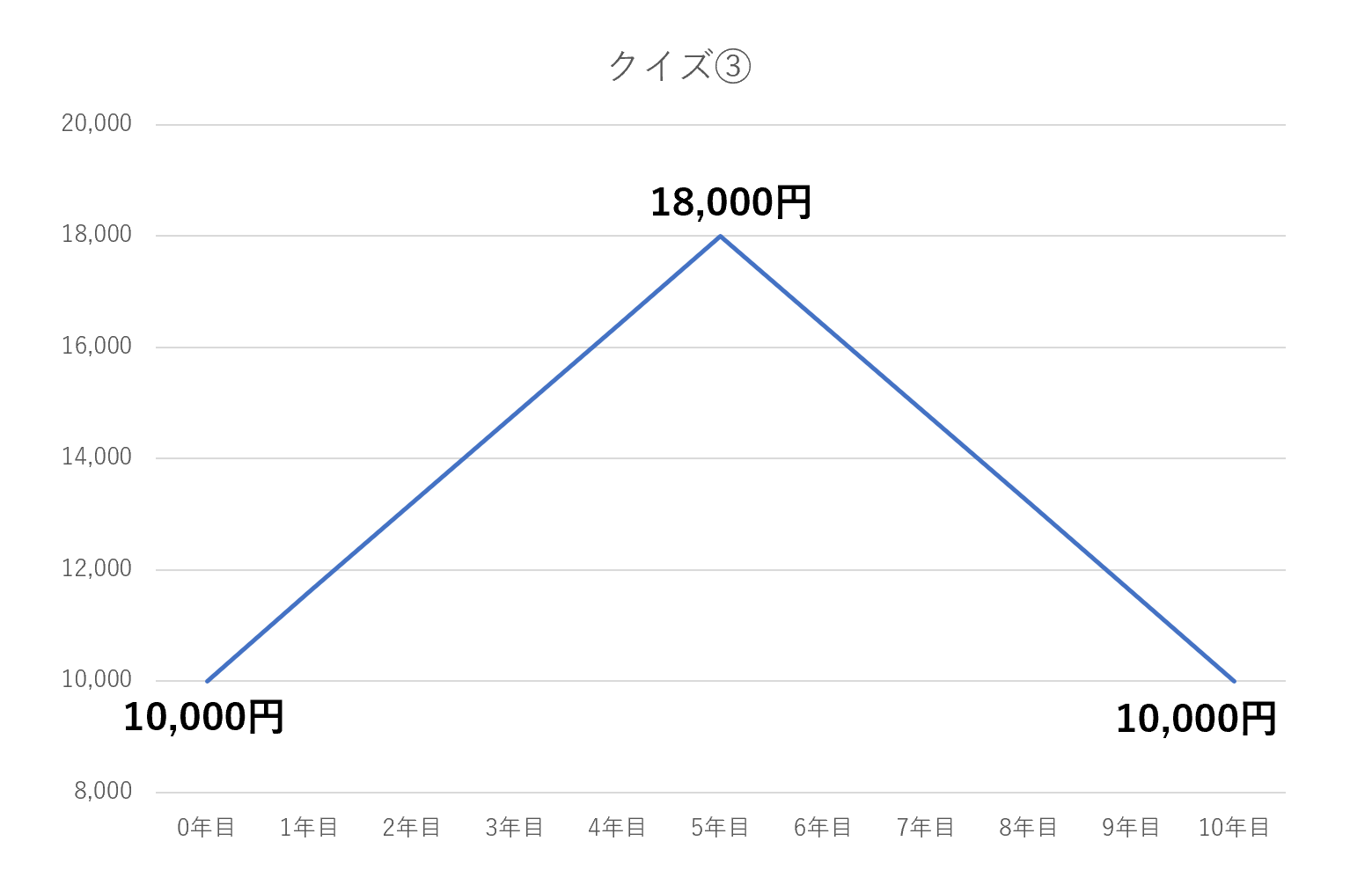

最後のクイズです。

Aさんは初月に120万円を一括投資して10年間放置していました、一方、Bさんは毎月1万円を積立投資して10年間(120ヵ月で投資金額120万)行いました。Aさん、Bさんの運用成果はいくらになっているでしょう。それぞれお答えください。Bさんは3択からお選びください。

Bさんの3択です

①88万円

②129万円

③154万円

最後なのでサクサク行きます。

Aさんは10000円→10000円なので

120万円→120万円

答え120万円です。

じゃあBさん

答えは①88万円です。

Aさんの解説は不要かと思いますので飛ばします。

Bさんですね、問題は。

これも先ほどのクイズ②の延長ですが、Bさんは前半高い時期に買い続けて単価が高くなります。その後、商品が下がるとその間も買い続けるので単価は下がっていきますが、前半の分を消化できずに10年後に売却すると購入単価よりも低いところでの売却になりますので、損してしまうということになります。

なんか積立投資の魅力を伝えるつもりが、デメリットばかりに焦点が当たってしまってますね笑

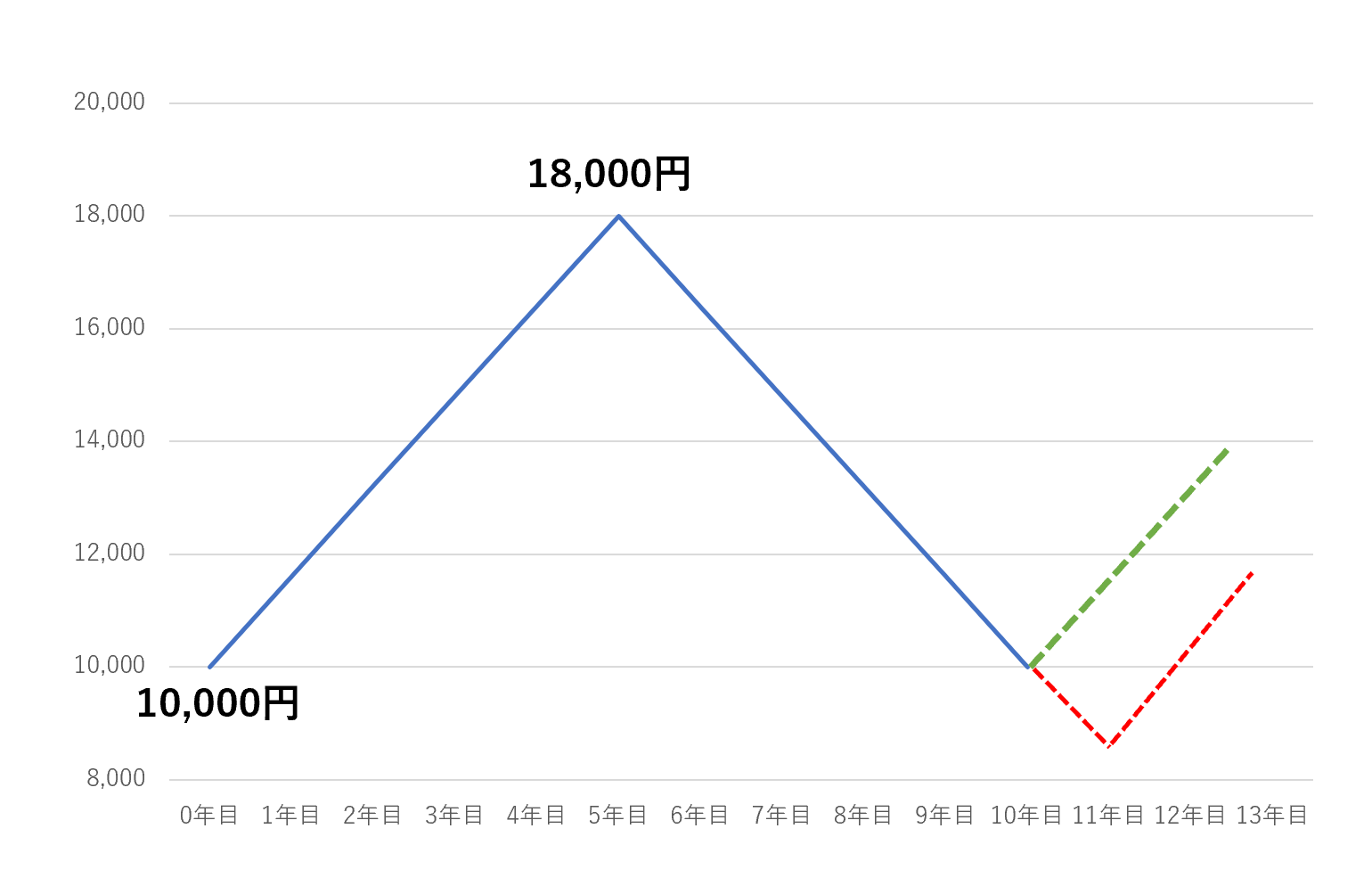

なのでこの場合の提案としては、10年目に売らないでほしいんですよね。

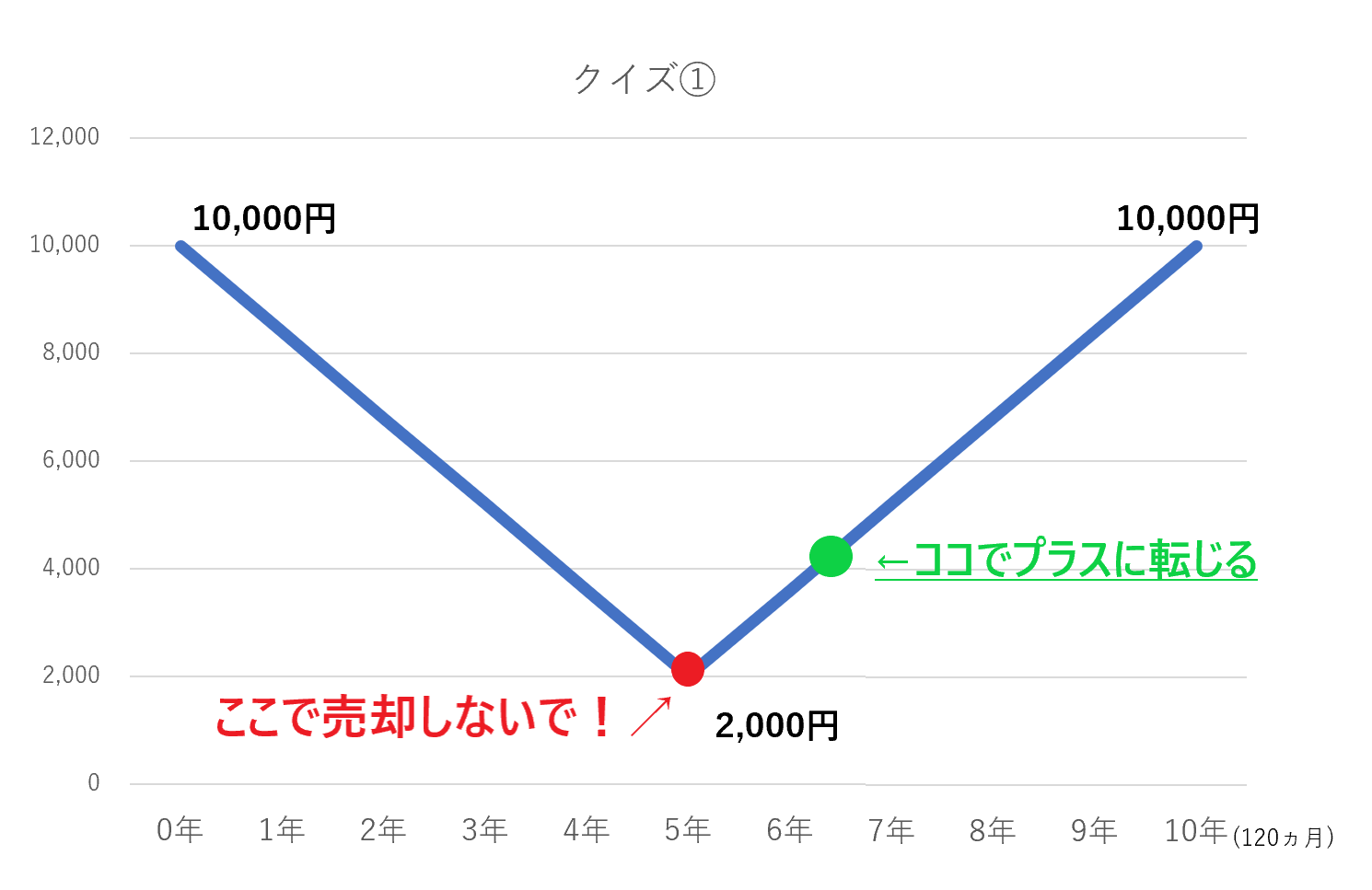

クイズ①でも出したグラフを使って説明すると、

こんなイメージ。

赤●で売却すると損失になります。

ただ買い続けて安く拾っている分、平均単価は下がっていますので、10,000円まで待たず、緑●でプラスに転じるのです。

なので、どうしても売却しないといけない場合は難しいですが、上記のように反転するまで待つ、というのが取れる選択肢だと思います。(18,000円まで待つ必要はありません)

ということで、積立投資は買い時よりも売り時が重要になってきます。

最後に尻すぼみではいくら積み立てても損失が出てしまいます。

上昇局面、反転局面で売却しなければならないのです。

持株会をされている方も自分の会社の将来はどうなっているかなー、と考えて続けられればいいかと思います。

また、持株会の場合は、奨励金などで数%多めに購入できたりする企業もあるので、そのメリットと天秤にかけてみてくださいね。

上記の理由から私の場合、基本的には、積立の銘柄に関しては成長をし続けている海外株式を推奨しております。

これアメリカの一番メジャーな指数です。NYダウ。

USA!! USA!!

上がり続けている…

一方、日本、

さかのぼったチャートって見つけにくいんです;;すいません。

参考までに引っ張ってきましたが、日本の株はここ直近上がり始めましたが、日経平均株価は1989年の38,915円を上回っていないんですね。

それに比べて米国株は常に最高値を更新。人口もどんどん増えて、国内の消費量も常に上回っています。

これは米国に限らず、日本以外で多くの国が同様の状況です。

将来も値上がりする保証は、何もないのですが、統計的に考えれば、国内株よりも海外の株式に投資する方が妙味があるといえると思います。

なので私がもし自分で積立投資を行う場合、海外の株式指数やファンドに一定金額投資していきます。

確定拠出年金も入社当時、好きなもん選べ、と言われ、訳わからず選びましたが、今思えば海外株式100%にすればよかったな、と思っています。

ただここに関しては色んな意見があると思いますので、自分の好みで選ばれたらいいかとおもいますが、私の場合は、という意味で考えをお伝えいたしました。

今回はなかなかの長文でしたが、最後までお付き合いいただき有難うございました。

もし分からないこと、質問がございましたら、いつでもお気軽にどうぞ。

では今回はこのへんで。

手首イカれた…